Si

deseas compartir

esta pagina

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

E

N L A C E S

Informacion

Financiera

Sistemas

de Contabilidad

Introduccion

a los Costos

Definicion

de Costo

Uso

de los Costos

Clasificacion

de los Costos

Valuacion

de Inventarios

Comportamiento

de los Costos

Sistemas

de Costos

Costos

Estandar y Varianzas

Analisis

Costo-Volumen-Utilidad

Punto

de Equilibrio

Utilidad

Deseada

Presupuesto

Presupuesto

Maestro

Costeo

Basado en Actividades

Precios

de Transferencia

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

Hace muy poco tiempo los contadores comenzaron a tomar en cuenta estas diferencias de costos; antes sólo se pensaba en costos de producción y de no producción. A principios del siglo xx el método de costeo utilizado era el absorbente o total. Eso se debía a que el tratamiento contable tradicional se dedicaba a salvaguardar los activos utilizados, los cuales se controlaban a través del estado de resultados, prestando poca atención a los problemas específicos de información para la toma de decisiones administrativas. Sin embargo, al incrementarse el nivel de complejidad de las organizaciones se destacó la preparación de informes que proveyeran y facilitaran la información para la toma de decisiones y la planeación a largo plazo.

Hacia 1930 surgió una alternativa al método de costeo absorbente, conocida como costeo directo o costeo variable. Durante el desarrollo del capítulo se utilizará indistintamente el nombre de costeo directo o costeo variable, aunque el nombre más utilizado es costeo directo. No se puede afirmar que el costeo directo sea mejor que el absorbente. Cada uno tiene una misión especial que cumplir: el costeo directo ayuda a la administración en sus tareas de planeación y de toma de decisiones mientras que el costeo absorbente informa a los usuarios externos. Pero es innegable que conceptualmente alguno de ellos debe estar mal; los dos no pueden ser correctos porque no puede haber dos verdades, es decir, no podemos afirmar que un producto tiene dos diferentes costos.

Fundamentos del costeo directo y del costeo absorbente

El costeo absorbente es el más usado con fines externos e incluso para tomar decisiones en la mayoría de las empresas latinoamericanas. Este método incluye en el costo del producto todos los costos de la función productiva, independientemente de su comportamiento fijo o variable. El argumento en que se basa dicha inclusión es que, para llevar a cabo la actividad de producir, se requieren ambos. En síntesis, los que proponen este método afirman que ambos tipos de costos contribuyeron a generar los productos y, por lo tanto, se deben incluir los dos, sin olvidar que los ingresos deben cubrir los costos variables y los fijos para reemplazar los activos en el futuro.

Los que proponen el método de costeo directo (especialmente sus pioneros, Harris y Harrison) afirman que los costos fijos de producción se relacionan con la capacidad instalada y ésta, a su vez, está en función de un periodo determinado, pero jamás del volumen de producción. El hecho de contar con determinada capacidad instalada genera costos fijos que, independientemente del volumen que se produzca, permanecen constantes en un periodo determinado. Por lo tanto, los costos fijos de producción no están condicionados por el volumen de ésta, ya que no son modificables por el nivel en el cual se opera; para costear con este método se incluyen únicamente los costos variables. Los costos fijos de producción deben llevarse al periodo, es decir, enfrentarse a los ingresos del año de que se trate, de ahí que no se asigne ninguna parte de ellos al costo de las unidades producidas.

Las principales diferencias entre ambos sistemas son:

1. El sistema de costeo directo considera los costos fijos de producción como costos de periodo, mientras que el costeo absorbente los distribuye entre las unidades producidas.

2. Para valuar los inventarios, el costeo directo sólo considera los costos variables; el costeo absorbente incluye tanto costos fijos como variables. Esto repercute en el balance general en la cuenta de inventarios, y en el estado de resultados en la de costo de ventas.

3. La forma de presentar la información en el estado de resultados. El estado de resultados absorbente lo hace desde una perspectiva meramente funcional (acomoda los costos de acuerdo con su importancia en las operaciones normales de la empresa: ventas - costo de ventas = utilidad bruta - gastos de operación = utilidad de operación), mientras que el costeo directo toma una perspectiva marginal (ventas - costos variables = margen de contribución - costos fijos = utilidad de operación).

4. De acuerdo con el método de costeo absorbente, las utilidades pueden ser modificadas de un periodo a otro con aumentos o disminuciones en los inventarios. Se aumenta la utilidad incrementando los inventarios finales y se reduce realizando la operación contraria. Esta diferencia, según el método de costeo que se utilice, puede dar origen a las siguientes situaciones:

a) La utilidad será mayor en el sistema de costeo directo si el volumen de ventas es mayor que el volumen de producción.

b) Mediante el costeo absorbente la utilidad será mayor si el volumen de ventas es menor que el volumen de producción.

c) Ambos métodos reportan utilidades iguales cuando el volumen de ventas coincide con el volumen de producción.

El costeo directo también puede verse como una aplicación del concepto de análisis marginal, ya que subraya el margen de contribución para cubrir los costos fijos y la generación de utilidades. El costeo directo tiene los mismos supuestos que se comentaron en el modelo costo-volumen-utilidad:

1. Una perfecta división entre costos variables y fijos.

2. Linealidad en el comportamiento de los costos.

3. El precio de venta, los costos fijos dentro de una escala relevante y el costo variable por unidad permanecen constantes.

En síntesis, sus diferencias y similitudes son:

• Ambos métodos difieren en el tratamiento que dan a los costos que se incluyen en el inventario, y en la clasificación y orden de presentación que emplean: coinciden en que los gastos de venta y administración, variables y fijos, son costos de periodo, y que los costos variables de producción son costos del producto. Los que proponen ambos métodos coinciden en que el costeo directo es más adecuado para uso interno, y el costeo absorbente para fines externos. Este último puede utilizarse también internamente, aunque con menor eficacia que el primero.

• La diferencia sustancial reside en cómo considerar los costos fijos de producción: costos del producto o del periodo, lo que origina diferentes valuaciones en los inventarios y, por lo tanto, en la utilidad.

En el capítulo 3 se habló de la tendencia de las empresas a eliminar la mayor cantidad posible de prorrateos de los costos indirectos para poder competir y tomar decisiones estratégicas relevantes. Se recomendó, pues, el uso del costeo por actividades, que tiende a identificar en cada actividad sus costos directos y a cuestionar el valor agregado que añaden al producto o servicio que se ofrece. Lo anterior reafirma que para usos internos son incuestionables las ventajas que ofrece el costeo directo o variable aunado a la filosofía de costeo por actividades. Sin embargo, no hay que olvidar que cuanto más se pueda reducir el porcentaje de costos indirectos prorrateados, más correctamente se conocerá el costo real de nuestros productos y servicios y se tomarán mejores decisiones, sobre todo si se quiere diseñar estrategias para penetrar en mercados internacionales como lo han hecho los países de la Cuenca del Pacífico.

Mecanismo del costeo directo

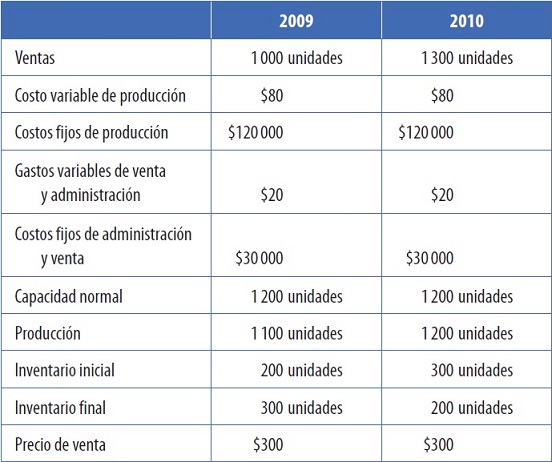

Se dan varios ejemplos para apreciar la diferencia entre la mecánica de costeo de ambos métodos. Suponga una empresa con los siguientes datos:

Con los datos anteriores, se pide la elaboración de los estados de resultados de ambos años, con los dos sistemas. La solución es la siguiente:

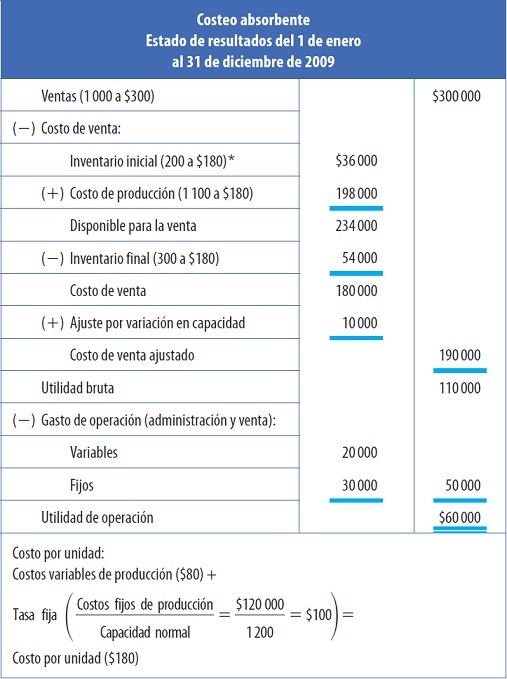

Variación de capacidad = (Capacidad normal - producción real)

Tasa fija = (1 200 - 1 100) 100

= $10 000

Visto el mecanismo de la preparación de los estados de resultados con ambos sistemas, se analizará por qué generan diferentes utilidades en un mismo año. La causa se encuentra en la valuación diferente de los inventarios, ya que uno incluye los costos fijos, y el otro no.

Por ejemplo:

Costeo absorbente 2009 Costeo directo 2009 Diferencial

Utilidad de operación $60 000 $50 000 $10 000

Se puede calcular ese diferencial con la siguiente fórmula:

(Inventario

inicial

= Inventario final) Tasa fija

(200 unidades - 300 unidades) $100

= $10 000, que es el diferencial

(200 unidades - 300 unidades) $100

= $10 000, que es el diferencial

Con los mismos datos del ejemplo anterior, se analizará el fenómeno de cambio en las utilidades por medio de los dos métodos de costeo:

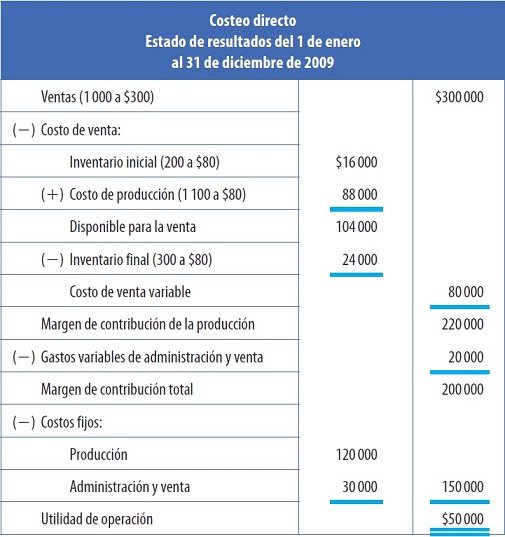

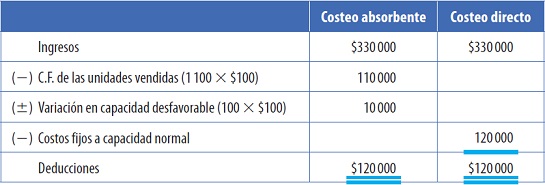

1. Suponga que las ventas fueron de 1 000 unidades y la producción de 1 100 (producción mayor que las ventas). Los ingresos generados son los mismos. Lo que hay que analizar es mediante qué método resultaron más afectados por los costos fijos de producción.

Como se puede observar, los ingresos con el método de costeo directo fueron los más afectados, pues aparecen $10 000 de utilidad adicional en el costo absorbente. Este análisis sólo se refiere a la comparación de los costos fijos de producción con los ingresos; de esta forma se puede detectar fácilmente qué método de costeo mostrará más utilidades. Esta partida es la que se maneja de diferente forma con cada uno de los métodos de costeo, provocando una diferencia en utilidades cuando las ventas no coinciden con la producción.

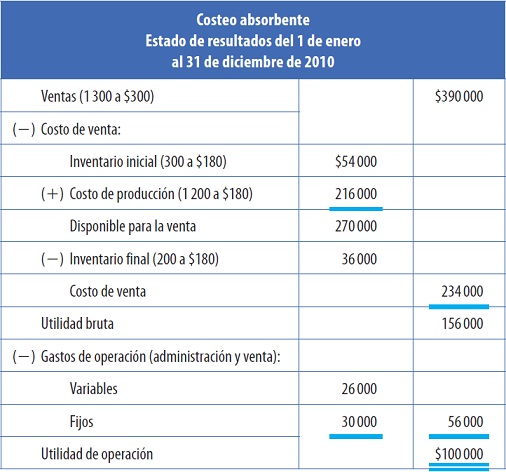

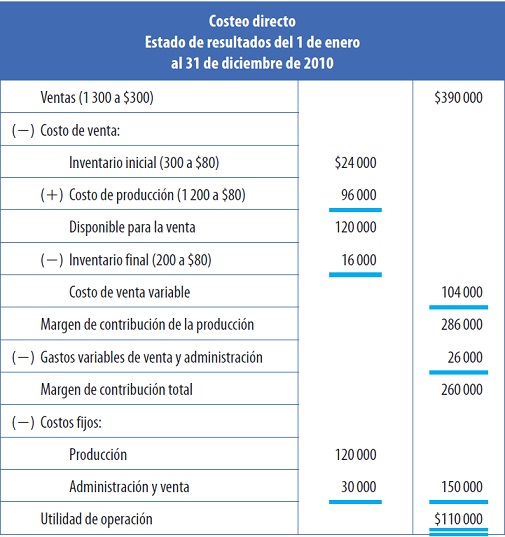

2. Suponga que las ventas fueron de 1 300 unidades y la producción de 1 200. El volumen de ventas es mayor que el volumen de producción. Los ingresos son iguales en ambos métodos. Es necesario analizar nuevamente las diferencias entre los resultados originados por la distinta forma de considerar los costos fijos de producción.

Puesto que se carga más al costeo absorbente, en el costeo directo habrá $10 000 de utilidad adicional. En los análisis anteriores no se han introducido los costos variables porque inciden de la misma manera en los resultados, cualquiera que sea el método que se utilice.

3. Suponga que el nivel de ventas y de producción fue de 1 100 unidades. Los ingresos son iguales en ambos. Es necesario investigar qué método afecta más los ingresos debido a los costos fijos de producción.

Este ejemplo demuestra que ambos métodos arrojan la misma utilidad cuando la producción es igual a las ventas. Sin embargo, las variaciones de las utilidades entre varios periodos provocadas por el método de costeo tienden a nivelarse con el paso del tiempo y el resultado al final de la vida económica de la entidad es el mismo, cualquiera que sea el método de costeo empleado.

Ventajas del costeo directo

1. Facilita la planeación, utilizando el modelo costo-volumen-utilidad, gracias al sistema de costeo directo en la presentación del estado de resultados.

2. La preparación del estado de resultados facilita a la administración la identificación de las áreas que afectan más significativamente los costos y la toma de decisiones adecuadas, basándose en el criterio de márgenes de contribución.

3. El análisis marginal de las diferentes líneas que se elaboran ayuda a la administración a escoger la composición óptima que deberá ser la pauta para que el departamento de ventas alcance sus objetivos.

4. El análisis marginal de las líneas ayuda a determinar cuáles deben apoyarse y cuáles deben ser eliminadas por producir márgenes de contribución negativos.

5. El análisis marginal de las diferentes líneas ayuda a evaluar opciones respecto a reducciones de precios, descuentos especiales, campañas publicitarias para incrementar las ventas a través del análisis costo-beneficio, comparar costos incrementales con ingresos incrementales, etcétera.

6. Elimina fluctuaciones de los costos por efecto de los diferentes volúmenes de producción.

7. Es un marco de referencia sustancial para aprovechar pedidos especiales a precios inferiores de lo normal, hechos con la idea de utilizar la capacidad ociosa, de tal forma que ayuden a cubrir los costos fijos.

8. Debido a que este sistema ofrece un índice para saber hasta dónde se puede reducir el precio con un margen de contribución, es vital para tomar decisiones como comprar o fabricar, fabricar o alquilar, lanzar menos líneas de productos, ventas de exportación, etcétera.

9. Elimina el problema de elegir bases para prorratear los costos fijos, ya que su distribución es subjetiva.

10. Facilita la rápida valuación de los inventarios, al considerar sólo los costos variables.

11. Suministra un mejor presupuesto de efectivo, debido a que normalmente los costos variables implican desembolsos.

12. Ante una recesión, es una herramienta esencial para determinar estrategias que optimicen la capacidad instalada.

Desventajas

1. La separación de costos en variables y fijos es una tarea muy compleja. Si no se realiza con mucho cuidado genera errores en la valuación de los inventarios y, por consiguiente, en la determinación de la utilidad. En el Boletín C-4 de las Normas de Información Financiera para México, referente a inventarios, el Consejo Mexicano para la Investigación y Desarrollo de Normas de la Información Financiera (CINIF) señala: “La segregación de costos variables y fijos debe hacerse tomando en cuenta todos los aspectos que pueden influir en su determinación, ya que en ocasiones cierto elemento del costo puede tener características fijas por existir capacidades no utilizadas. Cuando existen partidas de características semivariables, la política recomendable es incluirlas en el costo o en los resultados de operación dependiendo de su grado de variabilidad”. Por ello, es necesaria una división de los costos adecuada, aplicando cualquiera de las herramientas analizadas anteriormente.

2. El uso del análisis marginal a largo plazo puede ser perjudicial para fijar los precios a corto plazo, bajándolos en ocasiones con el fin de que generen un mínimo margen de contribución; como no es posible alcanzar la recuperación necesaria de los costos fijos de la capacidad instalada, se genera una pérdida de potencial productivo a largo plazo. En ocasiones, aumentar los precios que se han manejado a niveles bajos puede ser difícil por el efecto que generan en la competencia internacional.