Si deseas compartir esta pagina

con tus amigos, compañeros de escuela o familia, simplemente da

click aqui

E N L A C E S

Menu Principal

Bibliografia

Contacto

Articulos Interesantes

asr5@loscostos.info

Para que su articulo sea publicado, debe incluir tambien lo siguiente:

- Relacion del articulo con la

Contabilidad de Costos

- Fuente del articulo

Los articulos seran publicados siempre y cuando cumplan con los requisitos de calidad e informacion.

.

Cuando se habla de esta filosofía administrativa siempre se visualiza como una técnica cuya misión es reducir el costo de los inventarios. Eso es cierto, sin embargo, tiene un alcance más amplio, ya que impulsa la mejora de todo el proceso de producción, no sólo de los inventarios. Cuando se refiere solamente a este último concepto, el fundamento de esta filosofía es diseñar las estrategias necesarias para mantener inventarios sólo cuando se necesiten, lo cual conlleva un análisis cuidadoso de compras, producción y venta, evitando tener inventarios innecesarios al coordinar todas las actividades de la cadena que configura la empresa. A este proceso de relacionar desde el departamento de entrega o embarque hacia atrás, conectando los diferentes departamentos involucrados en el proceso hasta regresar al departamento de abastecimiento, en donde se alimenta de insumos a la empresa para transformarlos en un producto terminado, se le conoce como jalar el sistema, lo cual implica que nada se realiza hasta que sea requerido por el siguiente departamento. La visión opuesta a esta filosofía es empujar el sistema, en donde la producción es programada con el fin de ocupar toda la capacidad, lo que produce largas jornadas de producción e inventarios de productos terminados. Esta manera de trabajar genera cuellos de botella cuando se quiere elaborar varios productos y se deben enfrentar diferentes restricciones. En cambio, cuando se jala el sistema, la fecha de entrega es el punto de partida y todo el proceso se coordina de tal forma que en esa fecha se cumpla. La filosofía de producir todo lo que la capacidad pueda normalmente genera un inventario innecesario que afecta el flujo de efectivo, el cual es vital por ser el recurso más escaso y por ende con un costo muy alto; esto obliga a cambiar la manera de administrar todo el proceso interno de las empresas, es decir, más que empujar, se debe jalar del mercado a través del departamento de embarque y hacia atrás, evitando tener flujo de efectivo estático y problemas serios de liquidez.

En síntesis, con el sistema de jalar se reducen los inventarios de artículos terminados, de artículos en proceso, de materia prima y de otros materiales indirectos, al ser determinados en función de un sistema que jala, más que e función de uno que empuja.

Quienes apoyan el sistema de empujar consideran que se debe contar con los diferentes conceptos de inventario para amortiguar cualquier cambio en las políticas de proveedores, en la programación de producción o bien para reponer productos defectuosos que serán rechazados durante la inspección, de donde se concluye que mientras más se involucre una compañía en el proceso de mejoramiento continuo, más podrá reducir sus diferentes partidas de inventario.

Cuando se habla de enfoques de programación y flujo de trabajo en la producción, es necesario referirse a dos modelos. La elección de uno dependerá de la filosofía administrativa que quiera implantarse: el enfoque funcional o el enfoque de celdas de manufactura. El enfoque funcional produce altos inventarios en aquellas empresas que se enfrentan a un layout al tener que trasladarlos de una bodega y transportarlos alrededor de la planta. Este modelo tradicional requiere áreas para depósito y movimiento porque los productos deben ser trasladados de una parte a otra de la planta.

El enfoque de celdas de manufactura, que propicia una fuerte disminución de los inventarios y de muchas actividades innecesarias, permite eliminar prácticamente los inventarios en proceso. Una celda de manufactura es como una minifábrica dentro de una planta, la cual tiene toda la maquinaria y el personal que se necesita para producir un grupo específico de componentes. Con este enfoque, si el componente tiene que ser regresado o adelantado, toda la maquinaria se localiza en la misma parte. Con esta nueva cultura de trabajar en celdas, los trabajadores no pertenecen a una determinada maquinaria, sino que forman parte del equipo de la celda de producción, lo cual genera una gran flexibilidad y permite la optimización de todos los recursos. Son innegables las ventajas de las empresas que han cambiado su sistema tradicional de producción por uno de celdas de producción.

Como se ha comentado, la filosofía de jalar el sistema, en lugar de empujar, permite administrar con mucha destreza los inventarios y aplicar la filosofía de justo a tiempo. Una de las técnicas que facilitan implantar esta manera de administrar los inventarios es el KABAN, que consiste en una etiqueta colocada en los contenedores y en los estantes en donde se guardan los componentes. Esta técnica permite a los responsables de administrar la empresa saber cuándo y cuánto comprar, cuándo y cuánto producir, y cuándo y cuánto mantener en bodega para vender.

Este sistema es el corazón de justo a tiempo como sistema de administración de inventarios. Las etiquetas o tarjetas que se usan son de plástico o de metal. Sus medidas generalmente son de 5 por 10 cm. Se utilizan tres tipos de tarjetas: de retiro, de producción y de venta. Las dos primeras son para administrar el proceso dentro de la empresa y la tercera controla los momentos entre el proceso interno y los proveedores externos. La tarjeta de retiro especifica la cantidad que el siguiente proceso debe retirar del proceso anterior. La tarjeta de producción indica la cantidad que el siguiente proceso debe producir, mientras que la tarjeta de vender se usa para notificar al proveedor que envíe más partes y especificar qué tipo de partes se necesitan.

Esta técnica jala los inventarios a través del proceso de producción. Todo está en función del departamento de embarque, que es el que conoce la programación de la producción. Todos los demás departamentos producen en función del inventario que va siendo jalado por el final de la siguiente línea de producción: sólo se produce lo que se necesita. Como se puede apreciar, es todo lo contrario a empujar el inventario, donde los productos son manufacturados para inventariarlos, la programación de la producción se conoce en toda la planta y la producción se genera de acuerdo con cada departamento, provocando así una serie de inventarios innecesarios; pero lo más grave es el efecto en la liquidez de las empresas, sobre todo en estos años donde el efectivo es el recurso más escaso y de un elevado costo. Por otro lado, al decidir cuánto comprar se debe tomar en cuenta lo que se requerirá de acuerdo con el proceso de jalar y con el tiempo de entrega.

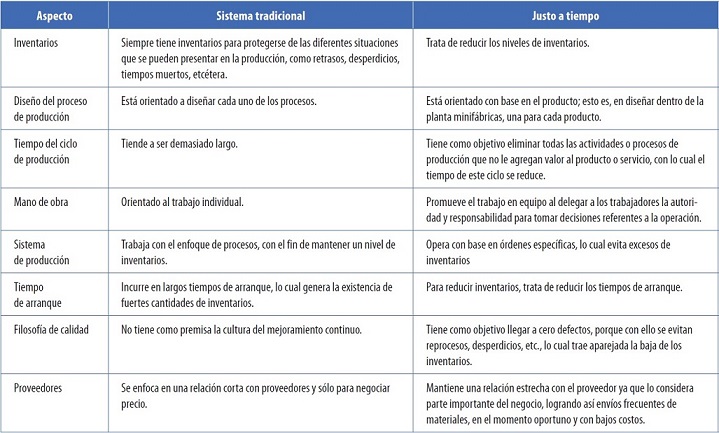

Esta tecnología de justo a tiempo apoyada en la cultura de jalar permite una mejor utilización de la capacidad de la empresa, al manejar un balance correcto de las diferentes líneas. Al implantar esta tecnología se liberan fondos de inversiones no sólo de inventarios, sino de inversiones de capital y recursos humanos. Además, permite obtener información muy confiable de costos, al enfocarse los administradores a monitorear los recursos y su asignación. Es decir, los administradores enfocan sus energías en optimizar los recursos. Las diferencias entre los sistemas tradicionales de administrar inventarios y la tecnología de justo a tiempo se concentran en ocho aspectos, que a continuación se exponen:

Se presenta un ejemplo de un reporte mensual de una compañía que utiliza justo a tiempo, el cual permite una toma de decisiones acertada. La compañía Botas Jalisco, S.A., produce botas charras y vaqueras. Planea producir 5 000 pares de botas durante el mes de septiembre, para lo cual deberá invertir $500 000 en materiales e incurrir en $150 000 en gastos de conversión. Se planea trabajar 150 horas al mes. De los $150 000 de costo de conversión, $50 000 son de mano de obra directa e indirecta, $30 000 de depreciación y $70 000 de otros costos indirectos. Con base en lo anterior se puede calcular el costo estándar unitario:

Costo de

materiales $100

Costo de conversión 30

Total $130

Se supone que se produjeron sólo 4 500 pares de botas, de los cuales 50 salieron defectuosos.

Botas terminadas 4 450

Botas defectuosas 50

Botas producidas 4 500

Botas presupuestadas 5 000

Botas no producidas por ineficiencia 500

Costo de conversión: Costo

Costo de botas terminadas 4 450 X $30 = $133 500

Costo de las botas defectuosas 50 X $30 = 1 500

Costo por ineficiencia de capacidad 500 X $30 = 15 000

Costo de conversión total $150 000

Reporte del desempeño de la planta:

Botas presupuestadas por hora 5 000/150 h = 33.33

Costo de conversión presupuestado $150 000/5 000 pares = $30.00

Botas terminadas por hora 4 450/150 h = 29.66

Costo de conversión real por botas $150 000/4 450 pares = $33.70

Si se comparan las 29.66 botas terminadas por hora y los $33.70 del costo de conversión real de un par de botas de $33.70 con lo planeado de producir 33.33 botas por hora y el costo de conversión de $30.00, el reporte muestra que dichas diferencias obedecen a las ineficiencias y a las botas defectuosas; estos resultados exigen que la administración haga una correcta toma de decisiones.

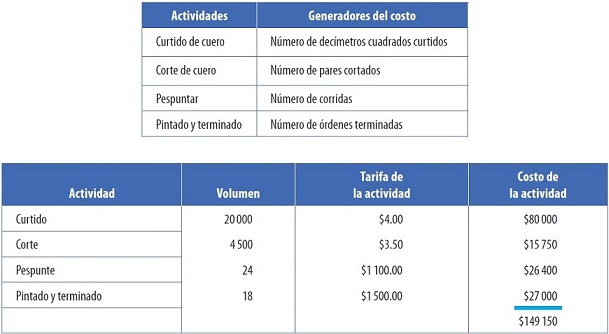

Este reporte está bien. Sin embargo, la mejor opción para enriquecerlo es utilizar costeo basado en actividades, el cual permite a los administradores contar con un reporte detallado de todas las actividades que se realizan en la empresa y contestar preguntas complicadas sobre las causas de la disminución de las utilidades. Continuando con el ejemplo anterior, se determinaron los siguientes generadores del costo:

Con este reporte la administración puede detectar hacia dónde debe dirigir sus esfuerzos para eliminar las actividades o procesos que no agregan valor, lo que le generará grandes ahorros en los costos de conversión. En las diferentes etapas de producción, se puede apreciar que en pespuntar y pintado existen interesantes áreas de oportunidad.

Anteriormente se analizó el costeo basado en actividades, y en éste la teoría de restricciones, la teoría de valor y la cadena de valor, el ciclo de vida del costo y justo a tiempo; ante lo cual surge la siguiente pregunta: ¿cuál es la mejor filosofía o técnica? Cada una ofrece ventajas muy interesantes que se deben aprovechar con una sola meta: lograr el mejoramiento continuo, que permita a las empresas ser más competitivas y por lo tanto asegurar su permanencia a largo plazo.

Costo de conversión 30

Total $130

Se supone que se produjeron sólo 4 500 pares de botas, de los cuales 50 salieron defectuosos.

Botas terminadas 4 450

Botas defectuosas 50

Botas producidas 4 500

Botas presupuestadas 5 000

Botas no producidas por ineficiencia 500

Costo de conversión: Costo

Costo de botas terminadas 4 450 X $30 = $133 500

Costo de las botas defectuosas 50 X $30 = 1 500

Costo por ineficiencia de capacidad 500 X $30 = 15 000

Costo de conversión total $150 000

Reporte del desempeño de la planta:

Botas presupuestadas por hora 5 000/150 h = 33.33

Costo de conversión presupuestado $150 000/5 000 pares = $30.00

Botas terminadas por hora 4 450/150 h = 29.66

Costo de conversión real por botas $150 000/4 450 pares = $33.70

Si se comparan las 29.66 botas terminadas por hora y los $33.70 del costo de conversión real de un par de botas de $33.70 con lo planeado de producir 33.33 botas por hora y el costo de conversión de $30.00, el reporte muestra que dichas diferencias obedecen a las ineficiencias y a las botas defectuosas; estos resultados exigen que la administración haga una correcta toma de decisiones.

Este reporte está bien. Sin embargo, la mejor opción para enriquecerlo es utilizar costeo basado en actividades, el cual permite a los administradores contar con un reporte detallado de todas las actividades que se realizan en la empresa y contestar preguntas complicadas sobre las causas de la disminución de las utilidades. Continuando con el ejemplo anterior, se determinaron los siguientes generadores del costo:

Con este reporte la administración puede detectar hacia dónde debe dirigir sus esfuerzos para eliminar las actividades o procesos que no agregan valor, lo que le generará grandes ahorros en los costos de conversión. En las diferentes etapas de producción, se puede apreciar que en pespuntar y pintado existen interesantes áreas de oportunidad.

Anteriormente se analizó el costeo basado en actividades, y en éste la teoría de restricciones, la teoría de valor y la cadena de valor, el ciclo de vida del costo y justo a tiempo; ante lo cual surge la siguiente pregunta: ¿cuál es la mejor filosofía o técnica? Cada una ofrece ventajas muy interesantes que se deben aprovechar con una sola meta: lograr el mejoramiento continuo, que permita a las empresas ser más competitivas y por lo tanto asegurar su permanencia a largo plazo.